PPPģʽ����

ʲô��PPP��

PPP��Private-Public-Partnership����������˽����ϵ����ָ��������Ϊ�ṩij�ֹ�����Ʒ��������������ӪȨЭ��Ϊ����������������һ�ֳ��ں�����ϵ�����ֻ���ϵͨ����Ҫͨ����ʽ��Э������ȷ˫����Ȩ����������ȷ����Ŀ��˳����ɡ������ֹ�ϵ�£�����������˽�˲��ŷ��Ӹ��Ե��������ṩ��������ͬ�ֵ����ա��������档����

����PPPģʽ��ʵ��������ͨ������˽Ӫ��˾���ڵ�������ӪȨ������Ȩ�����г��еľ����������������ʩ�����У����ڴﵽ����Ч���ṩ���������Ŀ�ġ�PPP��������һ����������Ŀ���ʸ�����������ǰ�������Ŀ������ȫ��ת�Ƹ�˽Ӫ��ҵ�������ɲ�������ĸ�����ͬ�е����κ����ʷ��ա������Ĺ���������˽�˲�������������ӪЭ��Ϊ�������к�����������˽����ҵ���빫��������ʩ����ķ�ʽ��ͬ�����ǵĺ���ʼ����Ŀ��ȷ�ϺͿ������о��Σ����ᴩ��Ŀ���������̡�

����PPPģʽ����ô���ģ�

����20����90���, PPPģʽ��ŷ�����������ģ��ڹ���������ʩ��,�������ڴ��͡�һ���Ե���Ŀ�� �磺��ͨ����·����·���������ۿڣ���������ҽԺ����������ȫ����������������������ѧУ������������������,Ҳ�������dz�˵�Ļ������衣(��������Ͷ���������㽻ͨ�����ȶ���չ����Ҫ.)

����1992��Ӣ������Ӧ��PPPģʽ��Ӣ��75%��������������ΪPPPģʽ�µĹ��̴ﵽ�ͳ����۸���������ϵ��Ҫ�ɽ�ʡ17%���ʽ�80%�Ĺ�����Ŀ���涨�������.

����������1994������PPPģʽ�����������˻�����ʩ�ִ����̶ȣ�����ó����ʽ�Ͷ�ʵ���ᷢչ�ƻ��������36����Ŀ��Ͷ�ʶ�60����Ԫ�����У�24����ͨ���̡�9��������2��������1��ˮ�⡣��Ͷ�ʹ�ģ��ģʽʵʩ��ǰ��3����Ԫ���ӵ�17����Ԫ��

������������1997������PPPģʽ������Ӧ���ڹ�·���Ľ����ϡ���2006���10���ڼ䣬��·��̱�ԭ������һ��������·���⣬����ʵʩ�Ĺ��̻�����ҽԺ�Ľ������Ӫ������·�ͳ��е�����

����1998��ķ������籭�������ݽ���Ҳ����PPPģʽ��

����������2004��12��ͨ��“��˽��Ӫ��PPP��ģʽ”�������÷��Թ��ҹ�������ִ��PPPģʽ�µĹ�����Ͷ���ǩ�����̺�ͬ��������Ĺ涨���ݰ����ƻ����ƣ��Ѿ�����2004�꣭2007�����귢չ�滮�е�23�·����·���ۿں�ȹ��̽���ΪPPPģʽ�������б���Ŀ����Ͷ��130.67�����Ƕ���

����������������4��ְҵ�������ֲ�����NBA,NFL��NHL,MLB����ӵ�е�82���������ݵ�31%�����õ�PPPģʽ��

����ΪʲôҪ����PPP��

����ֱ�Ӷ������Բ���ѹ����¢�������͵�Ч�ʡ�

������������ѧ�о��������ֿ�˵��“�ҹ��ط�����ծ��Ѹ������������PPP�Ļ��ƴ��£�����ʺ���Ŀѡ���Ե��ʵ����͵ط�����ծ���ģ�������ڻ���ط�����ծ����ա����ٵط�ծѹ����” ������������ʷҫ����ǰָ����Ŀǰ���н����ʽ���Ҫ��ת�����ص�����֧���Dz��ɳ����ģ����ͳ�����Ҫ������Ԫ�ɳ������ʽ��ϻ��ơ�

���ǹ������ƽ����ͳ��Ĺ����У�Լ4���˿�Ҫ��ũ������ת������Ϊ��פ�˿ڣ������˿������“����”����������õ�������������ͱ��ϡ���Ԥ��2020���������Ͷ���ʽ���Լ42����Ԫ�������ؼӿ��ƽ������ձ��������������⡣

����PPPģʽ������������ҵ����ij����Ŀ���γ���”˫Ӯ“��”��Ӯ“Ϊ����������ִ�����ģʽ��

����PPPģʽ����Щ�ô���

��һ�����͵���Ŀ����ģʽ����ĿPPP����������ĿΪ��������ʻ����Ҫ������Ŀ��Ԥ�����桢�ʲ��Լ��������ִ�ʩ�����ȶ�������ĿͶ���˻����˵��������������ʡ���Ŀ��Ӫ��ֱ�������ͨ������������ת����Ч���dz���������ʽ���Դ����Ŀ��˾���ʲ����������������ŵ�Ǵ���İ�ȫ���ϡ�

�ڶ���PPP����ģʽ����ʹ��Ӫ�ʱ�����ز��뵽��Ŀ�У������Ч�ʣ����ͷ��ա���Ҳ����������Ŀ����ģʽ��Ƿȱ�ġ������Ĺ�����������Ӫ��ҵ������ȨЭ��Ϊ��������ȫ�̵ĺ�����˫����ͬ����Ŀ���е��������ڸ���PPP��ʽ�IJ�������ʹ��Ӫ��ҵ���뵽���й����ͨ��Ŀ��ȷ�ϡ���ƺͿ������о���ǰ�ڹ����������ⲻ����������Ӫ��ҵ��Ͷ�ʷ��գ������ܽ���Ӫ��ҵ��Ͷ�ʽ����и���Ч�ʵĹ��������뼼��������Ŀ������������Ч��ʵ�ֶ���Ŀ���������еĿ��ƣ��Ӷ������ڽ�����Ŀ����Ͷ�ʵķ��գ��Ϻõر��Ϲ�������Ӫ��ҵ���������档���������Ŀ�������ڣ�������Ŀ�����ɱ������ʲ���ծ�ʶ���ֵ�ÿ϶�����ʵ���塣

������PPPģʽ������һ���̶��ϱ�֤��Ӫ�ʱ�“������ͼ”��˽Ӫ���ŵ�Ͷ��Ŀ����Ѱ����ܹ���������Ͷ�ʻر�����Ŀ��������ͼ�Ļ�����ʩ��Ŀ������������Ӫ�ʱ���Ͷ��ġ�����ȡPPPģʽ���������Ը���˽��Ͷ������Ӧ�����߷�����Ϊ�������Ӷ��ܺõؽ����������⣬��˰���Żݡ��������������Ӫ��ҵ�����������ȿ���Ȩ�ȡ�ͨ��ʵʩ��Щ���߿������Ӫ�ʱ�Ͷ�ʹ�����Ŀ�Ļ����ԡ�

���ġ�PPPģʽ�ڼ����������ڽ���Ͷ�ʸ����ͷ��յ�ǰ���£�������߷���������˫�������γɻ����ij���Ŀ�꣬���õ�Ϊ�������ṩ����

����PPPģʽ�ķ���

�����PPPģʽ������Ŀ���������й�Ӫ���ź�˽Ӫ����֮��ĺ���ģʽ������������Ŀ���ֽΣ������Ժ�����ʽ��ֻҪ���ڹ�Ӫ���ź�˽Ӫ���ŵĺ��������Ƕ�����˵�ǹ���� PPPģʽ�������PPP��Щ������PFI��Private Finance Initiative������˽��Ͷ�ʣ���������֮�仹��������PFI��Ҫ�漰˽���ʱ���Ͷ�ʣ���PPP��������˽���ʱ���Ͷ�ʣ���Щ��˽���ʱ�Ͷ�ʣ���˽Ӫ���Ź�����ģʽ��Ҳ�ɳ�ΪPPP����ˣ�PPP�ķ�Χ��PFI���㡣����PPPģʽ���Է�Ϊ�����������Ӫ��˽�л������ࡣ

�����PPPģʽ�����ڶ���Ŀ����ģʽ�е�һ�֣�����BOT������ģʽ�ڲ������кܴ�IJ�ͬ��

���������϶������PPP�����������ģ���Ӫ���š�������˽Ӫ���ž�������Ŀ���ʲ��������������ղ�Ʒ�����ǩ�����з���Ч���ĺ�ͬ�����ں�ͬ��Լ�����������κ���ҵ���ա��ɴ˿ɼ���PPPģʽ�еĹ�Ӫ��˽Ӫ����֮��ĺ����ᴩ����Ŀ��ȫ���̡�˫��ʼ�չ������β�����ͬ��ʽ���棺��Ӫ����ͨ��˽Ӫ���ŵ�Ͷ�ʽ������Ч�ʵĹ�����ʹͶ�ʳɱ��ܶ���Լ��ٲ�ʹ��ṫ���������ӡ�˽Ӫ������ͨ����Ӫ���Ųɹ�����Ŀ�����ղ�Ʒ�����֤���ȶ�������ر���

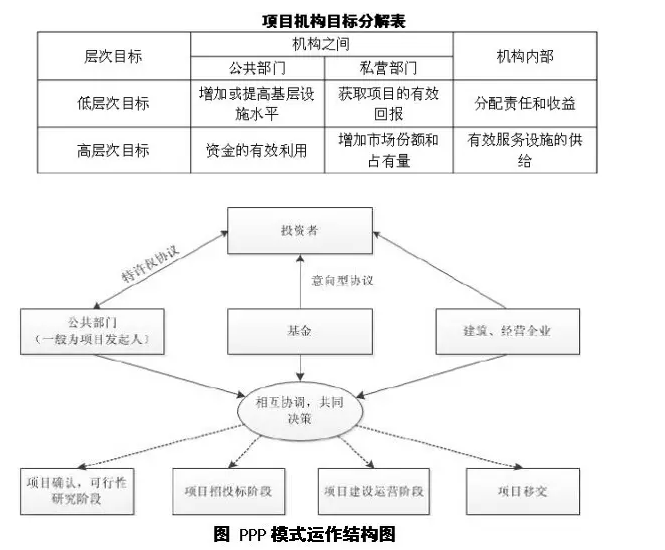

����PPPģʽ��Ŀ�꼰����˼·

����PPPģʽ��Ŀ�������֣�һ�ǵͲ��Ŀ�ָ꣬�ض���Ŀ�Ķ���Ŀ�ꣻ���Ǹ߲��Ŀ�ָ꣬����˽Ӫ���Ų��������ʩ������ۺϳ��ں�����Ŀ�ꡣ��Ŀ����Ŀ�������±���ʾ��

����

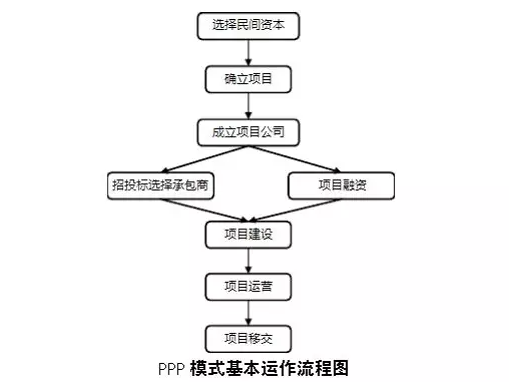

PPPģʽ������

������ĿΪ���������������������Ͷ�ʷ����ʲ���ծ��֮��������������ýṹ��

����PPPģʽ�ڹ���������ʩ��������е�����

����������Ŀ��������������ϵ�Ч�ʡ����������������������������������롣PPPģʽ������һ���̶��ϱ�֤��Ӫ�ʱ�“������ͼ”���Ӷ������Ӫ�ʱ�Ͷ�ʹ���������ʩ��������Ļ����ԡ������ڽ��ͷ��գ�������Ӧ�ļ�����ơ�

����PPPģʽ�����ɹ��ı�Ҫ����

�����ⲿ������1�����������Ƶ����߷����ƶȡ�����ί����������̳�̨����ļ�����2��PPPģʽ�ڻ�����ʩ��Ŀ�е�����Ҫ��“��ֵ”����������3�����Ƶ��ʱ��г��ͽ�ȫ�����õ�����ϵ����4�����ơ�������г������������ڲ�������1����Ч����֯������������2�������͵�רҵ�˲š���3�������ķ��շ��䡣

����PPP��Ŀ���������ְ��

1������ ����(������ָ���Ļ���)ͨ����PPP��Ŀ����Ҫ�����ˣ����ڷ����ϼȲ�ӵ����Ŀ��Ҳ����Ӫ��Ŀ������ͨ������ijЩ������ӪȨ�����һЩ���߷��ִ�ʩ��Ϊ��Ŀ���衢���������ʰ��ŵ�֧�֣�����������������ʱ����ٽ���Ŀ�ɹ���

2������ʱ� ����ʱ�Ҳ��PPP��Ŀ�ķ�����֮һ���ʹ��������Ĺ�ȨͶ�ʻ�����������PPP��Ŀ��˾��Ͷ��Ĺɱ��γɹ�˾��Ȩ���ʱ���ͨ��������ͨ�������б�ķ�ʽѡ����ʵ�����ʱ���

3��PPP��Ŀ��˾ PPP��Ŀ��˾��PPP��Ŀ�ľ���ʵʩ�ߣ�������������ʱ�������ɣ�������Ŀ�����ʡ���ơ����裬��Ӫ����Ŀ�����ƽ���ȫ���̵���������Ŀ��˾��Ȩ���ʱ���Ҫ������ʱ���ɣ������Ĺ�ȨͶ�ʻ���Ҳ������ɣ�����ռ�ɷ�ͨ����С��

4�����ڻ��� ���ڻ�����ʩ��ĿͶ�ʹ�ģ����PPP��Ŀ���ʽ��У���������ʱ���������ֱ��Ͷ����ռ�ı���ͨ����С���ֵ��ʽ������ڽ��ڻ������Ҵ������ϳ�����˽��ڻ���ΪPPP��Ŀ��˳��ʵʩ�ṩ���ʽ�֧�ֺ����õ�������PPPģʽ�ṩ����Ľ��ڻ�����Ҫ�ǹ��ʽ��ڻ�������ҵ���С�����Ͷ�ʻ����ȡ�

5�����̳а��� �а�������Ŀ������̵����ǣ�һ������Ŀ��˾ͨ��������Ͷ��ȷ�����а��̱����н�ǿ�Ľ��������Ƚ��ļ���������Э��涨�����ޱ��ʱ�������ɽ�������

6����Ӫ�� ��Ӫ�̸�����Ŀ���ɺ����Ӫ��������˱�����зḻ����Ӫ��ά�������������ˮƽ������Ŀ��Ӫ�����У���Ŀ��˾ÿ�궼Ӧ����Ŀ����Ӫ�ɱ�����Ԥ�㣬�г��ɱ��ƻ������ڳɱ���֧��Ч����ߣ�����Ӧ�Ľ�����ʩ��

7���������뷽 �������뷽��������ѯ��������Ӧ�̵���ػ���������PPP��Ŀ�IJ��뷽�϶ࡢ������Ӫʱ��ϳ������սϴ����PPP��Ŀ��˾��ҪƸ����ѯ������Ϊ��Ŀ�ṩ������ѯ��Э������Ŀ���п����Է�����Э��ȷ�����ʷ����ͷ��շ��䷽���ȡ�

����PPP��Ŀ��������

����PPPģʽ���ٵ���Ҫ����

1�����߷��ա����߷��ռ�����Ŀʵʩ�����������������ߵı仯��Ӱ����Ŀ��ӯ��������

2�����ʷ��ա����ʷ�����ָ�ڵ��ػ�ȡ���ֽ����벻�ܰ�Ԥ�� �Ļ��ʶһ�����㡣

3��������������������ֱ������Ŀʵ�ʽ�������Ӫ����ϵ����������Ӧ��˽Ӫ�������е���

4��������ա�������մ�С��ծ������ֱ����ء�

5����Ӫ���ա�Ӫ�˷�����Ҫ��������Ŀ����Ч��IJ�ȷ���ԡ�

�����й���PPPģʽ����

2005��2�£��ҹ��״���PPPģʽ���б�������4���ߵĽ��裨16���ٴ�ʹ��PPP��

������������������

������ׯ����Ȼ����Ŀ

�����人�ĸ���

�����������PPP��������

������Ŀ�ſ�

��������4 �����DZ��������ͨ·���е����ɵ�֮һ�������̨���������ţ����������������ű���ȫ��28.2 ���4 ���߹��̸�����Ͷ��153 ��Ԫ����2004��8����ʽ������2009��9��28��ͨ������ʼ����Ӫ��Ŀǰ�վ��������ﵽ70 ���˴Ρ����ݱ�������4 ���ߵ���Ŀ��Ƹ��㣬����Ͷ�ʽ������廮��ΪA��B ������Զ����IJ��֣�����A ������ҪΪ�������̲��֣�Ͷ�ʶ�ԼΪ107��Ԫ��ռ4 ������Ŀ��Ͷ�ʵ�70%��A �������ѳ�����4 ���߹�˾����Ͷ�ʽ��裻B������Ҫ�����������źš��Զ��ۼ�Ʊϵͳ�Ȼ����豸��Ͷ�ʶ�ԼΪ46 ��Ԫ��ռ4 ������Ŀ��Ͷ�ʵ�30%����ͨ���г��������齨��������Ӫ��˾����Ͷ�ʽ��衢��Ӫ������ʵʩ������Ӫ��������Ӫ��˾����PPP��Ŀ��ͨ������ȡ��������ӪȨ��ʵʩ������Ӫ�Ĺ�˾��

�ڱ�������4 ������Ŀ�е�PPP������Ӫ��˾�DZ������۵�������˾���ù�˾���ɾ�Ͷ��˾����۵�����˾���״����Ź�˾����2 ��49 ��49 �ij��ʱ����齨����Ͷ��˾��Ϊҵ����λ����Ŀ��ʵ�������ˣ�������Ŀ��������ơ����̡�̸�еȹ�������Ҫǿ�����ǣ���������Ӫ��˾���齨�����У������ϸ����ط��ɷ����ʵʩ������Ҫ�����������˾��������ҵ�����ݡ�����Ժ���ڹ̶��ʲ�Ͷ����Ŀ�����ʱ����ƶȵ�֪ͨ���Ĺ涨���ʱ������Ӧ��������Ͷ�ʵ�35�����������еı����ʱ������Ӧ��������Ͷ�ʵ�40%��������Ϊ�ط��Է����Ҫ��һ�㶼Ҫ��һЩ�����������˾������Ͷ����ҵ�������ء����ҹ������������ֹ���������ʾ�Ӫ��ҵע���ʱ���Ͷ���ܶ���������й涨����Ҫ���з�Ͷ����ռ�е�Ȩ�治ӦС��51�����ʱ�������IJ�����������Ӫ��˾ͨ�����ʽ��������ʽǩ������Э��֮ǰ��������Ӫ��˾��Ӧǩ���й�����Э�飬��ȷ�����ʹ��̵��ȶ��ԡ���Ա��������ԣ����й����ͨ��ҵ��PPP ��Ŀרҵ�Լ�ǿ������Ŀ�Ľ��衢��Ӫ������˽ϸ�Ҫ���ҳ��й����ͨ��Ŀ��ʩ����������Ӫ״�����빫����ȫ������أ����������ѡ�����Ͷ����ʱ��Ҫ������������⣬PPP ��Ŀ�ж��ʱ��������Ҫ��Ҳ��ֱ��Ӱ�����Ͷ���ߵĹ�ȨͶ�ʻر��ʣ���˲��þ�����̸�еķ�ʽ��ȷ��Ͷ���ߡ�

��Ŀ����

���ݱ����ڱ�������4 ������Ŀ�������պ�������Ӫ��˾������4 ���߹�˾ǩ���ġ��ʲ�����Э�顷��ȡ��A �����ʲ���ʹ��Ȩ��������Ӫ��˾�������4 ���ߵ���Ӫ������ȫ����ʩ( ����A ��B������) ��ά���ͳ���������ʲ������Լ�վ�ڵ���ҵ��Ӫ����ͨ������Ʊ�����뼰վ����ҵ��Ӫ�������Ͷ�ʡ���վ����ҵ��Ӫ������ȣ�����Ʊ����������������������Ӫ��˾����Ҫ���룬������Ķ������ɳ��������Ŀ����������ġ�Ϊʹ��������Ԥ����ӿ�ѧ�۲��ܱ��г�������ͬ����Ŀר��Ƹ���˹����������Ŀ�����Ԥ�����MVA ��˾��MVA ��˾��ȷ�������ԵĻ����ϣ�������ֵĵ��з�������4 ������Ŀ����һ��רҵԤ�ⱨ�档����Э��Լ����������Ӫ��Ϊ������Ӫ��ʼ���30 �ꡣ�����ȷ��������Ӫ�ڵ������ϣ����ǵ������ͨ��Ŀ�����е�Ͷ�ʴ����ڳ����ص㣬��Ҫ���ݲ���ģ��������Ͷ�ʻ����ڲ�����˺�����ӯ�����ޡ�������Ӫ�ڽ�����������Ӫ��˾��B ������Ŀ��ʩ��á������ƽ�������������A ������Ŀ��ʩ�黹��4 ���߹�˾��������ز���ָ����㣬��30 ��������Ӫ���ڣ���8% �Ļر��ʼ��㣬�½�������Ŀ30 �������ֵ���ܶԼռ��Ŀ��Ͷ�ʵ�30%��Լ46 ��Ԫ��ʵ���ϣ�����Ŀ�Ļر��ʳ�����8%���ﵽ��10% ���ҡ���Ŀ��Ȩ�ṹ������Ȩ�ṹ�ǹ�˾�����ṹ�Ļ�������Ӱ�칫˾�����ṹ����Ҫ���档���������ij����֤��4 ����PPP ������Ӫ��˾( ���۹�˾) �Ĺɶ��ֱ�Ϊ��Ͷ��˾���״����ź������ţ��������ʱ����ֱ�Ϊ2%��49%��49%��������Ӫ��˾������5 ��������ɵĶ��»ᣬ���о�Ͷ��˾ί��1 �����״�ί��2 ��������ί��2 ������Ͷ��˾ί�ɵĶ��µ��ζ��³����״�������ί�ɵ�2 �����·ֱ��θ����³��Ͷ��¡���������4 ������Ŀ֮���Բ���PPP ģʽͶ����Ӫ��������Ϊ�˽���������⣬������Ŀ���������Ƚ��Ĺ������ƣ�������ҵ¢�ϣ������ҵЧ�ʺ��������ˮƽ������ͨ����Ȩ�ı仯�������ƻ��Ƶı仯�ij�Զ��������Ȼ���������������ɾ߱������������Ƶ���۵�����˾��Ϊ������Ӫ��˾�عɷ������������������Եķ��ӡ��������ڡ�����Ͷ�ʲ�ҵָ��Ŀ¼���Ĺ涨��������Ӫ��˾Ӧ���з�������ҵ�������ֹɱ������ó���50%�����ֹ�Ȩ�ṹ���趨��������Ч������ṫ����ȫ���������棬���������������Ĺ����ͨ��ҵ����������Կعɷ����������ܳ�ַ��Ӹ������Ƶ����ɶ������ԣ������������ڽ�����ʵ�ֶ�B ���ֵ���Ч�ӹܡ����ڹ�˾���������Z�������ڳ�ַ��Ӹ�����Դ�;������ơ�

��Ŀ���շֵ�

���������ߡ��г������ɿ�����ϵͳ�Է��������⣬�ڷ�ϵͳ�Է����У���4 ����PPP ��Ŀ����������ֱ��Ӱ�����Ҫ�����ǽ����ڵ��깤�����Լ���Ӫ�ڵĿ������պ�Ʊ�۷��ա�������ӪЭ���������Ҫ�����������������Z���������Ӧ�ķ��շ������ƣ������ڱ���Э��������档

�깤���գ���Ե����ĺ��߹��̽��裬������ӪЭ��������23 ��ʱ��㣬ÿһ��ʱ�����趨�˾�����깤���ڡ�����A��B ���ֵķֹ������23 ��ʱ���Ĺؼ����ڷֱ��ɵ����ĺ��߹�˾��������Ӫ��˾����

�������գ�����������ӪЭ��Ĺ涨��������Ӫ��˾��õ�Ʊ�������Ʊ�۲�����ֱ�ӺͿ�������أ�����������Ҫ��������Ӫ��˾�е���������MVA ��˾���ڿ�������רҵԤ�ⱨ�棬��Ӱ������������طdz��࣬��˿������ձȽϴ������������ĵ���ʵ�ʿ�������Ԥ���������20������������Ӫ��˾�����������벹�������˫�����������ھͲ�����ȴ��һ�£�������Ӫ��˾��Ȩ�����ֹЭ�顣�����涨��������Ӫ��˾�е��Ŀ������տ�����һ����Χ�ڡ�

Ʊ�۷��գ���������Ӫ�ڼ䣬����������Ӫ��˾��Ʊ�������ʵ�ʿ�������ʵ��ƽ���˴�Ʊ�ۣ����ʵ��ƽ���˴�Ʊ�۵���������ӪЭ��涨�IJ���Ʊ��ˮƽ�������������������������Ӫ��˾���������ʵ��ƽ���˴�Ʊ������ˮƽ���ڲ���Ʊ������ˮƽ����������Ӫ��˾�轫�����70%��������������ͨ�������涨��������Ӫ��˾�������е�Ʊ�۷��ա����ڱ���Ŀִ�����������ۣ��������е�Ʊ�۷���Ҳ���Ϸ��շ���ԭ��ת��PPP��Ŀ���˽������Դ������ʾ��ƽ̨��ԭ���⡶����PPP������PPP����PPP��Ѷ������

|